遺產稅

關於農保

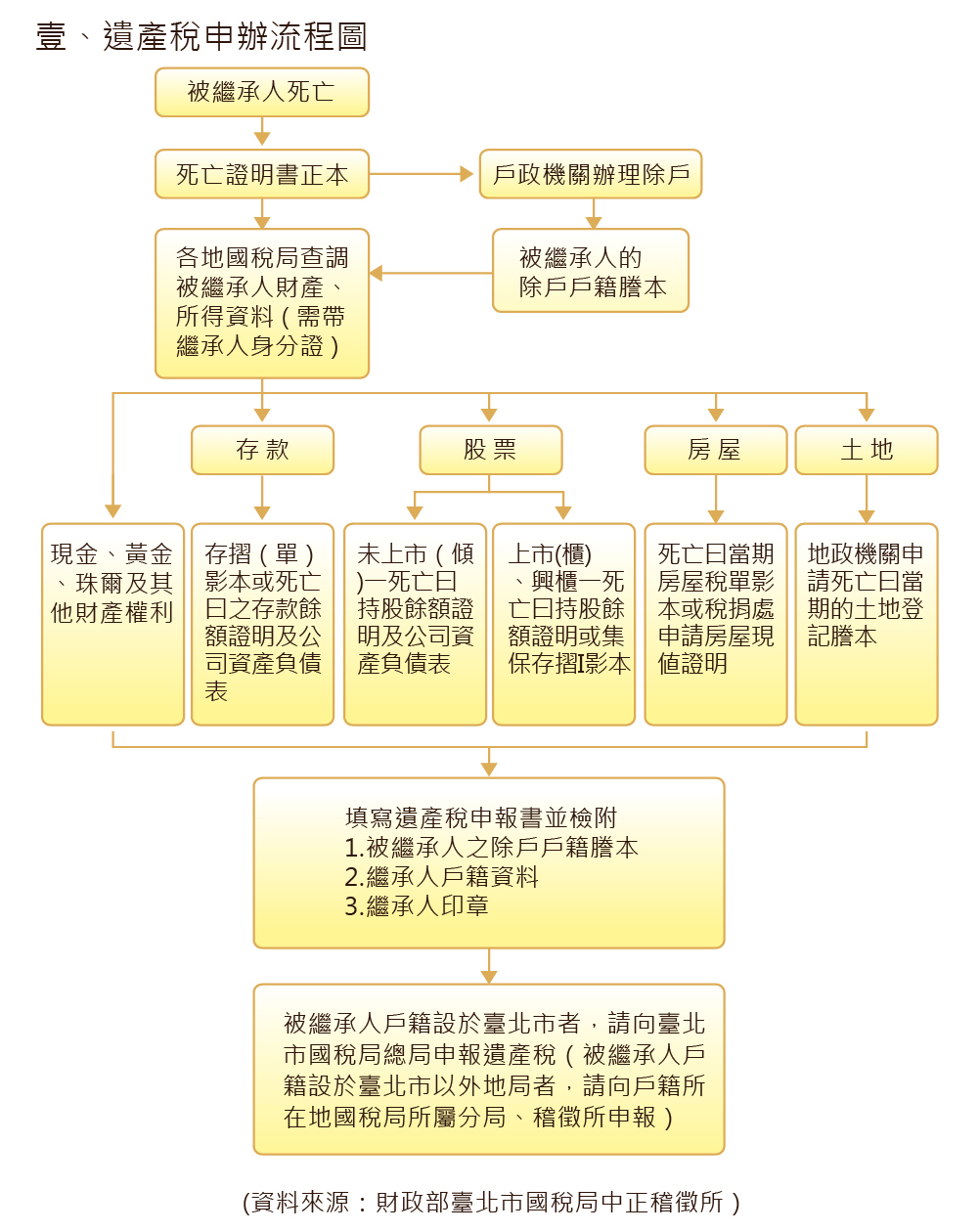

貳、遺產稅基本概念

誰是道產稅納稅義務人?有遺囑執行人者,為遺囑執行人。為繼承人及受遺贈人。無遺囑執行人及繼承人者,為依法選定之遺產管理人。

何時申報?向誰申報?

被繼承人死亡遺有財產者(包括動產、不動產及一切有財產價値之權利),納稅義務人應於被繼承人死亡曰起6個月内,向被繼承人死亡時戶籍所在地之國稅局或所屬分局、稽徵所申報。

遗產稅應納稅額如何計算? 自98年1月23日遺產稅的應納稅額,是按照被繼承人的遺產總額,減除免稅額及各項扣除額後之課稅遺產淨額,課徵百分之十。但98年1月23日以前應納稅額,則是按照被繼承人的遺產總額,減除免稅額及各項扣除額後之課稅遺產淨額,乘以規定稅率減去累進差額及可扣抵的稅額後,計得應納稅額。

小 叮 嚀 如果遺產總額沒有超過免稅額,屬於無應納稅額案件,納稅義務人仍然要在被繼承人死亡之日起6個月内,向戶籍所在地國稅局辦理遺產稅申報,取得國稅局核發之遺屋稅額免稅證明書,才能繼續辦理遺產分割,交付遺贈或辦理移轉登記。

扣除額計篇原則

1.被繼承人遺有配偶者,自遺產總額中扣除445萬元。

2.繼承人為直系血親卑親屬者,每人得自遺產總額中扣除45萬元,其有末滿20歲者,並得按其年齡距屆滿20歲之年數,每年加扣45萬元,但親等近者拋棄繼承由次親等卑親屬繼承者,扣除之數額以抛棄繼承前原得扣除之數額為限。

3.被繼承人遺有父母者,每人得自遺產總額中扣除111萬元。

4.上述所定之人如為殘障福利法第3條規定之重度以上殘障者,或精神衛生法第5條第2項規定之病人,每人得再加扣残障特別扣除額557萬元。

5.被繼承人遺有受其扶養之兄弟姊妹、祖父母者,每人得自遺產總額中扣除45萬元,其兄弟姊妹中有未滿20歲者、並得按其年齡距屆滿20歲之年數,每年加扣45萬元。

6.遺產中之農業用地及其地上農作物,由繼承人或受遺贈人,繼續經營農業生產者,扣除其土地及地上農作物價値之全數。

7.被繼承人死亡前6至9年内,繼承之財產已納遺產稅者,按年遞減扣除80%、60%、40%及20%。

8.被繼承人死亡前,依法應納之各項稅捐、罰鍰及罰金。

9.被繼承人死亡前,未償之債務,具有確實證明者。

10.被繼承人之喪葬費用以111萬元計算。

11.執行遺囑及管理遺產之直接必要費用。

參、遺產稅要如何節稅

1.繼承人為使遺產由繼承人中之1人繼承,多以抛棄繼承之方式達成,實務上可以協議分割繼承的方式辦理,如此即可享有遺產及贈與稅法第17條第1項第1至5款之各項扣除額,又可以達成遺產分配的目的,不過繼承人要考量其他繼承人不抛棄繼承是否會發生困擾,再決定用什麼方式辦理較妥當。

2.財產龐大時,可考慮及早規劃利用夫妻間贈與每年贈與稅之免稅額及子女婚嫁贈與,將財產移轉給下一代,可減少遺產及贈與稅之稅賦,唯應注意計算土地、房屋移轉時,土地增值稅之負擔,以避免增加之土地增値稅較節省的遺產、贈與稅為多。

3.納稅人欲節省遺產及贈與稅,需考慮自身財產之多寡,及財產移轉時其他稅賦負擔。

4.若財產扣除遺產稅免稅額、扣除額後,遺產淨額為0元或負數,則生前贈與並不划算;若財產龐大,概算應納遺產稅額極高,可考慮生前及早規劃將財產移轉,以節省稅賦。

肆、未依限申報、繳納之處罰

未依規定期限申報選產稅,需受到什麼處罰?

納稅義務人依法應該申報遺產稅而未依規定期限辦理申報時,除了補徵稅款外,還要按照核定的應納稅額處罰2倍以下的罰款。但是核定的應納稅額在新臺幣3萬5干元以下者,就可以不罰。如果在還沒有經人檢舉和還沒有經國稅局或財政部指定的人員進行調查以前,就自動前來補申報的話,除了補徵稅款外,僅就補徵的稅款加計利息一起徵收不必處罰。

未依限緻納遺產稅,需受到什麼處罰?

遺產稅的納稅義務人沒有在期限内繳納稅款時,每超過2天,要按應納稅額加徴1%的滯納金,超過30天還沒有繳納的話,就會由稅務機關移送行政執行處強制執行,應該繳納的金額除了稅款和滯納金以外,還要從滯納期滿的隔天起算到納稅義務人繳納的那天止,依郵政儲金1年期定期存款利率,按日加計利息一併徴收。

上述是簡單的遺產稅介紹

以上文獻資訊內容,請依公家機關官方公告資料為主

--在這個「尊重生命」的行業上,日翔禮儀陪伴您

日日延續愛意,延續思念翱翔

24小時臨終諮詢專線:0967-159525